Bilan 2024 : la transmission de puissance accuse une forte baisse en 2024

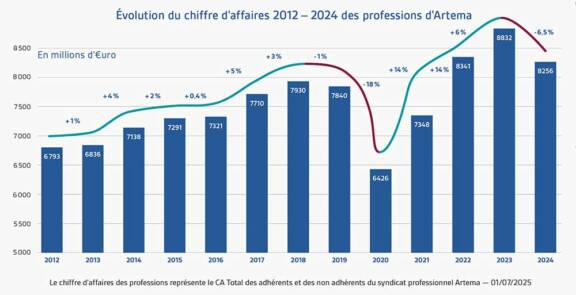

Avec un moins 6,5 % en 2024 par rapport à 2023, la transmission de puissance marque le pas. Tous les métiers sont en baisse à l’exception de l’étanchéité. Au total, le chiffre d’affaires ressort à 8,3 milliards d’euros, contre 8,8 l’année précédente. Reste à espérer le rebond en 2026. Pour autant, cette baisse est sans commune mesure avec la chute de 2020.

Laurence Chérillat, déléguée générale d’ARTEMA, relève trois facteurs majeurs pour expliquer la forte baisse de 2024 : la situation dégradée de l’Allemagne. Ce n’est un secret pour personne, la première économie de l’Union européenne est en récession. La guerre en Ukraine et la crise de l’énergie qui a suivi ont un coût très élevé pour notre voisin d’outre-Rhin et un net impact pour la France. En France, « la perte de vitesse de certains secteurs clients comme le machinisme agricole, l’automobile, le bâtiment et l’industrie lourde a des répercussions souvent importantes sur nos professions, déplore-t-elle. Les clients des professions de la transmission de puissance sont fragilisés, avec des trésoreries tendues. Enfin les incertitudes politiques françaises ont freiné les investissements et provoqué des reports de projets. » Cette fragilisation des clients a pour conséquence des délais de paiement qui s’allongent et des défaillances. De plus, la contrefaçon est de plus en plus présente : elle peut concerner les éléments de filtration, les corps de pompes, les valves, les roulements… surtout en provenance de Chine.

Nous pourrions nous attendre à des défaillances spectaculaires dans l’industrie, mais Laurence Chérillat tempère : « dans le lot de défaillances que connaît la France, l’industrie n’occupe pas la place la plus importante, avec un nombre de défaillances qui n’excède pas la moyenne habituelle. En revanche, deux phénomènes sont inquiétants : la taille des entreprises victimes de défaillances est plus importante. D’autre part, les entreprises vont plus rapidement à la liquidation qu’avant covid. »

Certains clients de la transmission de puissance sont fragilisés. Quelques petits acteurs ont disparu, clients de l’hydraulique mobile par exemple. Par ailleurs, les délais de paiement tendent à s’allonger, ce que tous les adhérents constatent. Chez les adhérents d’ARTEMA, pour l’heure, pas de conséquences néfastes : « nos adhérents manifestent beaucoup de prudence, en gelant les investissements, certains recrutements ou en réduisant les frais. Cela s’arrête à ces mesures préventives » relève la déléguée générale.

Marchés gagnants et perdants

En y regardant de plus près, la défense, l’aéronautique, l’énergie et le ferroviaire tirent leur épingle du jeu. « L’industrie pharmaceutique, la cosmétique se maintiennent. Parallèlement à ça, le machinisme agricole, le matériel de TP sont très touchés, et l’industrie lourde dans une moindre mesure » indique Laurence Chérillat. Le bâtiment souffre aussi de la conjoncture, mais rien de neuf sur ce point : le secteur est dans le rouge depuis plus d’un an. À en croire la Fédération française du bâtiment, le secteur est entré pleinement en récession en 2024, à - 6,6 % en volume, entraîné vers le bas par le neuf (- 21,9 % !), après une érosion de son activité en 2023 (- 0,9 %). Entre ces extrêmes, l’agroalimentaire se maintient : « certaines usines étendent leurs capacités, d’autres réduisent leurs investissements » remarque Laurence Chérillat. Elle souligne le risque géopolitique, avec la possibilité de rupture d’approvisionnement en matières premières.

Le chiffre d'affaires des professions représente le CA total des adhérents et des non adhérents du syndicat professionnel Artema — 01/07/2025.

Le chiffre d'affaires des professions d'ARTEMA évolue à la baisse en 2024 par rapport à 2023, à - 6,5 %. © Artema

Concurrence chinoise

« Notre principale préoccupation aujourd’hui est la concurrence chinoise, souligne Laurence Chérillat. C’est LE sujet. Les droits de douane fixés par les Etats-Unis rendent le marché américain de plus en plus difficile pour la Chine. Celle-ci se retrouve en surcapacité dans de nombreux secteurs, et va chercher à écouler ses produits sur le marché européen à des prix défiant toute concurrence » analyse la déléguée générale. « Nous avons un problème de compétitivité. Tous nos secteurs clients sont touchés par l’importation de produits, notamment le machinisme agricole ou la robotique. Pour conserver des marchés, certains OEM vont se laisser tenter et sourcer leurs composants hors Europe. »

Les États-Unis remplument donc leur industrie, la Chine réoriente ses produits vers l’Union européenne, qui tardent à mettre en pratique une forme de protectionnisme économique. « Il faudrait pour cela mettre d’accord les 27 pays de l’Union » souligne à juste titre Laurence Chérillat. La fameuse règle de l’unanimité, ou l’art de se tirer une balle dans chaque pied. « Pour y parvenir, cela passe par des exigences de contenu local pour les marchés publics, en particulier. ARTEMA y travaille pour la filière automobile, mais pas seulement. » Elle enfonce le clou : « Une entreprise chinoise qui s’installe dans l’Union européenne va jusqu’à recruter son personnel en Chine, importer ses machines et composants de Chine, tout en bénéficiant de subventions européennes à l’installation ! »

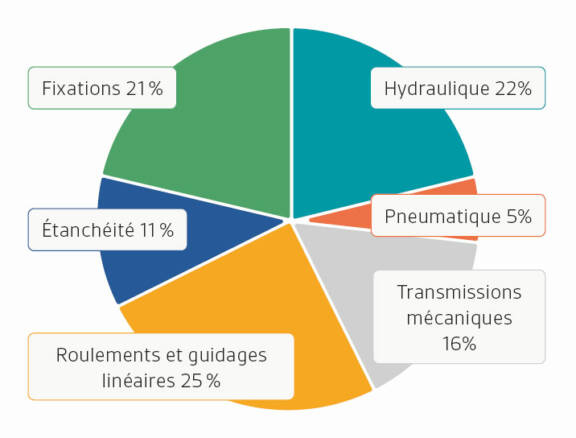

Répartition du chiffre d’affaires par métier dans la transmission de puissance en 2024. © Artema

Automobile en panne

Le secteur de l’automobile a fait la fortune de l’Allemagne, ce n’est un secret pour personne. Décider l’interdiction des véhicules thermiques à horizon 2035 ressemble à s’y méprendre à un suicide industriel. Faut-il maintenir cette interdiction ? Selon Laurence Chérillat, « nous aurons une clause de revoyure dès novembre 2025, avec des conclusions attendues au premier trimestre de 2026. Les positions ne sont pas alignées entre chacun des pays membre de l’Union. » Elle complète en précisant que l’idée de l’Allemagne « est de moduler cette interdiction, en proposant 90 % de véhicules électriques au lieu de 100 %. Cela permettrait de développer des technologies alternatives en thermique. La position française n’est pas encore définie. » Selon elle, la Chine règle le curseur à 80 % d’électriques, pour 20 % de thermique.

2024, riche année pour la mécatronique

L’année 2024 a été marquée par une veille réglementaire chargée, en France et dans l’Union européenne. Les sujets techniques et environnementaux n’ont pas manqué : règlement machine, guide d’application et normes harmonisées ; DESP (participation à l’évaluation en cours et contribution notamment pour l’hydraulique), CRA (Cybersécurité Resilience Act pour les produits connectés), PFAS (toujours en attente d’un projet revu et des conclusions des comités REACH à l’heure où nous rédigeons), REACH et ROHS pour les substances, AGEC, recyclage et filières REP, emballages, déchets électriques et électroniques… Côté adhérent, plusieurs nouveaux venus au sein d’ARTEMA : Pneumax, Deflandre, Ewellix, Kinetic System, Girard Transmissions, Vynex. L’organisation a sorti son guide de la mécatronique, et déployé son nouveau site internet. Les JAM 2024 ont rassemblé les adhérents à la Cité de l’espace à Toulouse sur le thème de l’IA et industrie.

L’état des lieux, métier par métier

- Pneumatique

2024 : une année en retrait de 5 % après plusieurs bonnes années. L’année a été très erratique avec de bons mois et des mauvais. L’activité française s’est mieux tenue que l’export. La baisse des investissements est durablement ressentie par la profession, très liée à l’automatisation.

Début 2025 : situation difficile. La baisse s’accentue mais les commandes se stabilisent. L’activité des transmissions et automatismes pneumatiques sur le marché français reste atone au premier trimestre 2025. La profession reste très prudente et prévoit une stabilité pour 2025.

- Hydraulique

2024 : L’année 2023 pour la France a été très positive en chiffre d’affaires : + 9 % environ mais fortement négative en entrées de commande : - 12 % ce qui s’est ressenti dès le début de l’année 2024. Aucun redressement n’a eu lieu en cours d’année. Résultat : une baisse d’environ 15 % en 2024 et des commandes qui ont freiné leur baisse en fin d’année, mais encore inférieure à 2023. En dehors de l’aéronautique et de la défense, tout le secteur de l’hydraulique a connu un ralentissement, plus marqué en mobile qu’en Industrie. « Nous observons également une perte de savoir-faire chez les fournisseurs qui entraînent des problèmes de qualité dans le traitement de surface, la rectification, l’usinage » fait remarquer Laurence Chérillat. Début 2025 : encore difficile en facturation. Le carnet de commandes commence à donner des signes positifs en mobile. Néanmoins, aucune amélioration n’est prévue à court terme, tout au plus au 4ème trimestre. Le marché des travaux publics est encore attendu en négatif en 2025. Beaucoup d’attentisme est observé dans l’industrie. Quelques signes encourageants sont visibles pour le machinisme agricole, Prévisions 2025 : - 5 %.

- Roulement et guidage linéaire

2024 : Une année moins négative qu’attendue grâce à trois marchés : l’aéronautique, la défense et le ferroviaire. Mais l’industrie est fortement négative, et ce dans tous les segments. L’automobile est également en retrait même si le 4ème trimestre est redevenu positif. Le guidage linéaire est plus touché car il dépend surtout de l’industrie et des investissements repoussés. Peu de projets ont abouti en 2024. Au global, le recul du chiffre d’affaires atteint 4 %. On observe en outre un phénomène de déstockage dans la distribution, en particulier par ceux qui ont des plateformes, et une baisse des OEM dans tous les secteurs.

2025 commence difficilement, notamment pour l’industrie. Pas d’amélioration sensible attendue avant le 4ème trimestre. L’aéronautique, la défense et le ferroviaire continuent à tirer l’activité, ce qui permet de limiter la baisse d’activité.

- Étanchéité

2024 : en croissance de 3 %. C’est la seule profession en croissance. L’activité a été portée par l’aéronautique, l’énergie (oil & gaz et nucléaire), la pharmacie et la cosmétique. La chimie est stable, l’automobile en baisse, de même que les transmissions hydrauliques et pneumatiques.

Le premier trimestre 2025 est toujours en progression mais les commandes ralentissent et les mois d’avril et mai ne sont pas aux niveaux habituels. L’oil & gaz et l’aéronautique progressent toujours, la chimie demeure morose. On n’observe pas de redémarrage pour les autres secteurs. Le panel ARTEMA expose cet atterrissage en indiquant toujours une croissance tant en chiffre d’affaires qu’en entrée de commandes, mais dont la tendance se tasse et tend vers la stabilité. 2025 devrait donc être au même niveau que 2024.

- Transmissions mécaniques

2024 : Après deux belles années pour l’activité des transmissions mécaniques en 2022 et 2023, 2024 voit un retournement de l’activité de la profession, en récession de 5 % à 10 % parfois - 20 %, selon les produits, soit une moyenne située autour de - 8 %.

En effet, depuis déjà un an, des reports de commandes ajoutés à un effet de base de comparaison et une conjoncture maussade, rendent la tendance très sensiblement baissière et il n’y a pour l’instant pas d’indicateurs qui laissent présager un retour à la croissance dans les mois qui viennent. Toutefois, la tendance dépend de l’exposition à certains marchés clients. En effet, quelques secteurs sont toujours en croissance et certains offrent des perspectives à moyen voire long terme : le ferroviaire, la défense, l’aéronautique, certains secteurs de l’énergie dont le nucléaire. L’industrie « verte » voit ses budgets se réduire tout comme l’électromobilité dont les composants sont aujourd’hui surtout achetés en Chine. D’autres secteurs comme les mines, les cimenteries, l’industrie lourde, l’automobile, sont clairement en phase récessive.

2025 est marquée par un manque de visibilité, la mollesse du rythme des affaires accompagnée de peu de signes d’amélioration. L’année ne s’annonce pas en croissance. Les projets prennent du temps à se concrétiser ou sont repoussés. En revanche, les marchés nucléaires ou portuaires offrent toujours des perspectives positives à long terme.

- Fixations

Après une bonne année 2023, 2024 marque le pas : baisse marquée de l’automobile avec un léger mieux au 4ème trimestre. Le bâtiment est en retrait, surtout pour la construction métallique et le neuf, plus stable pour la rénovation. Le marché de l’industrie est très morose. Seule l’aéronautique booste la profession.

2025 : maintien d’un bon niveau pour l’aéronautique et pour l’automobile en ce début d’année. Le bâtiment se stabilise. L’industrie s’affaiblit. Pour l’automobile, le deuxième semestre est très incertain car le marché perd de son dynamisme en France et dans certains pays européens. Les incertitudes géopolitiques ne permettent pas d’établir des prévisions.

Les derniers articles sur ce thème